Arus perusahaan teknologi finansial alias tekfin begitu deras bagai tsunami yang menelan bisnis apa saja, termasuk perbankan. Apa peluang bisnis perusahaan tekfin ke depan?

Dua produk perusahaan tekfin yang laris manis adalah peer to peer lending (P2PL) dan crowdfunding. (P2PL) adalah layanan keuangan digital untuk mempertemukan debitor dengan kreditor atau investor. Crowdfunding adalah pembiayaan melalui mekanisme gotong royong atau patungan modal dana untuk investasi.

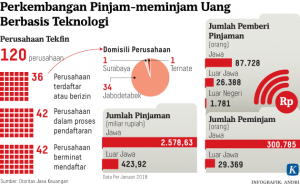

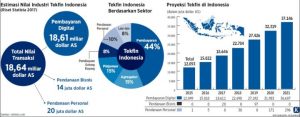

Bagaimana perkembangan perusahaan tekfin yang kini tercatat 32 buah menurut Otoritas Jasa Keuangan (OJK) per 25 Januari 2018? Jumlah pinjaman terbang tinggi 802,32 persen dari Rp 02,8 triliun pada 2016 jadi Rp 2,56 triliun pada 2017. Jumlah kreditor atau investor melejit 602,73 persen dari 14.364 orang menjadi 100.940 orang. Jumlah debitor melesat 581,37 persen dari 38.105 orang menjadi 256.635 orang (Koran Kontan, 6/2/2018).

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Faktor apa saja yang membuat bisnis tekfin begitu cepat melaju? Yang utama, perusahaan tekfin menawarkan model pembiayaan dengan proses yang relatif lebih cepat lantaran penilaian kredit (credit scoring) melalui kecanggihan teknologi. Credit scoring merupakan sistem untuk menetapkan seseorang layak atau tidak mendapatkan kredit. Sistem itu menilai rekam jejak kredit seseorang. Calon debitor tidak perlu bertemu muka dengan kreditor dan tak membutuhkan agunan.

Bahkan debitor tak perlu membubuhkan tanda tangan basah sebagaimana di sistem perbankan, akan tetapi cukup tanda tangan elektronik. Tanda tangan elektronik merupakan tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait informasi elektronik lainnya yang digunakan sebagai alat verifikasi dan autentikasi sebagaimana dalam UU No 11/2008 tentang Informasi dan Transaksi Elektronik.

Dengan bahasa lebih bening, model bisnis perusahaan tekfin sangat berbeda daripada bank konvensional dan syariah. Perbedaan yang signifikan itulah yang menyebabkan bisnis tekfin melaju dengan cepat. Kebutuhan itu amat cocok dengan pelaku usaha mikro, kecil dan menengah (UMKM) yang selama ini tidak dapat mengakses kredit perbankan.

Dengan bahasa lebih bening, model bisnis perusahaan tekfin sangat berbeda daripada bank konvensional dan syariah. Perbedaan yang signifikan itulah yang menyebabkan bisnis tekfin melaju dengan cepat. Kebutuhan itu amat cocok dengan pelaku usaha mikro, kecil dan menengah (UMKM) yang selama ini tidak dapat mengakses kredit perbankan.

Padahal Indonesia memiliki 57,89 unit UMKM pada 2013, yang terdiri atas 57,19 juta unit usaha mikro, 654.220 unit usaha kecil dan 52,11 juta unit usaha menengah (Kementerian Koperasi & Usaha Kecil dan Menengah/UKM). Hal itu berarti perusahaan tekfin dan UMKM bagai tumbu dapat tutupnya.

Peluang bisnis

Sejalan dengan perkembangan bisnis, hipotesis saya menunjukkan perusahaan tekfin akan menggarap bukan hanya kredit tetapi juga investasi.

Pertama, selain memburu UMKM, perusahaan tekfin akan mengembangkan produk investasi melalui crowdfunding. Untuk mampu memberikan kredit yang lebih besar, perusahaan tekfin pasti membutuhkan investasi yang lebih banyak. Itulah produk investasi yang sedang dan akan digarap lebih kencang dengan memberikan imbal hasil yang lebih menarik kepada investor. Prinsipnya, makin tinggi kebutuhan dana, makin tinggi pula imbal hasil yang ditawarkan.

Masalahnya, adakah risiko bagi investor? Pasti ada. Investasi di perusahaan tekfin tak dijamin seperti halnya simpanan di bank yang dijamin Lembaga Penjamin Simpanan (LPS). Karena itu, investor wajib memahami madu (manfaat) dan racun (risiko) investasi itu. Sarinya, investor jangan hanya tergoda pada tingginya imbal hasil yang ditawarkan, akan tetapi juga mempertimbangkan risiko.

Masalahnya, adakah risiko bagi investor? Pasti ada. Investasi di perusahaan tekfin tak dijamin seperti halnya simpanan di bank yang dijamin Lembaga Penjamin Simpanan (LPS). Karena itu, investor wajib memahami madu (manfaat) dan racun (risiko) investasi itu. Sarinya, investor jangan hanya tergoda pada tingginya imbal hasil yang ditawarkan, akan tetapi juga mempertimbangkan risiko.

Kedua, memburu kredit konsumsi (consumer finance). Kita tengok dulu kinerja kredit perbankan sepanjang 2017. Statistik Perbankan Indonesia yang terbit 19 Februari 2018 mencatat kredit perbankan selama setahun (year on year) hanya tumbuh satu digit, 8,32 persen; dari Rp 4.377,20 triliun per Desember 2016 jadi Rp 4.737,97 triliun per Desember 2017.

Kredit perbankan itu meliputi kredit modal kerja yang tumbuh cukup subur, 8,48 persen; dari Rp 2.049,10 trilun jadi Rp 2.222,81 triliun. Kredit investasi tumbuh kurang subur, 4,82 persen; dari Rp 1.125,49 triliun menjadi Rp 1.179,78 triliun. Kredit konsumsi mampu tumbuh paling subur, 11,02 persen; dari Rp 1.202,83 triliun jadi Rp 1.335,40 triliun pada periode sama.

Kredit konsumsi itulah yang segera dilirik perusahaan tekfin, dengan target kredit pemilikan perumahan (KPR), kredit pemilikan apartemen (KPA), kredit kendaraan bermotor (KKB) dan kredit tanpa agunan (KTA). Kredit konsumsi ditujukan kepada perorangan. Mengapa kredit konsumsi? Karena boleh dikatakan tak terlalu sensitif terhadap suku bunga. Lugasnya, berapa pun tingginya suku bunga, kredit konsumsi akan dipetik nasabah.

Lebih dari itu, karena kredit konsumsi, terutama KTA, dikemas dengan sangat luwes. Tengok saja, KTA dapat digunakan untuk keperluan apa pun, seperti pernikahan, liburan, pendidikan dan kesehatan. Bahkan KTA dapat dipergunakan untuk uang muka KPR. Lho, bukankah sudah ada KPR? Sebab nasabah harus menyediakan biaya sendiri minimal 15 persen untuk mengajukan KPR sesuai pelonggaran loan to value (LTV) untuk KPR dari 80 persen menjadi 85 persen.

Lebih dari itu, karena kredit konsumsi, terutama KTA, dikemas dengan sangat luwes. Tengok saja, KTA dapat digunakan untuk keperluan apa pun, seperti pernikahan, liburan, pendidikan dan kesehatan. Bahkan KTA dapat dipergunakan untuk uang muka KPR. Lho, bukankah sudah ada KPR? Sebab nasabah harus menyediakan biaya sendiri minimal 15 persen untuk mengajukan KPR sesuai pelonggaran loan to value (LTV) untuk KPR dari 80 persen menjadi 85 persen.

Dengan platform teknologi, perusahaan tekfin akan memburu kredit konsumsi dengan tangkas. Tentu pengembang perumahan dan apartemen akan menyambut baik langkah itu.

Ketiga, mengejar kredit syariah. Harus diakui kredit syariah menjanjikan peluang bisnis yang amat legit mengingat Nusantara berpenduduk 263 juta jiwa yang merupakan mega pasar bagi bisnis apa pun. Bank pun belum sanggup membiayai seluruh potensi bisnis perbankan syariah.

Untuk itu, kredit syariah segera menjadi ceruk pasar (market niche) bagi perusahaan tekfin untuk segera digarap. Kini makin banyak bank syariah yang menawarkan KPR syariah. Apa keunggulan KPR syariah dibandingkan dengan KPR konvensional?

Selama ini, suku bunga KPR konservatif berjalan sesuai perubahan suku bunga acuan BI 7 Day Reverse Repo Rate. Saat ini beberapa bank mulai menawarkan suku bunga KPR tetap (fixed rate), misalnya selama 1-2 tahun yang dilanjutkan dengan suku bunga mengambang (floating rate).

Kita ambil contoh Bank Mandiri yang menawarkan suku bunga KPR tetap 3,55 persen selama dua tahun pertama, dilanjutkan 6,5 persen selama tiga tahun berikutnya. BNI menawarkan suku bunga KPR tetap 6,75 persen untuk dua tahun pertama, dilanjutkan 7,75 persen selama tiga tahun berikutnya. BCA menawarkan suku bunga KPR tetap 5,61 persen selama dua tahun, dilanjutkan cap (batas atas) 6,61 persen selama tiga tahun.

Kita ambil contoh Bank Mandiri yang menawarkan suku bunga KPR tetap 3,55 persen selama dua tahun pertama, dilanjutkan 6,5 persen selama tiga tahun berikutnya. BNI menawarkan suku bunga KPR tetap 6,75 persen untuk dua tahun pertama, dilanjutkan 7,75 persen selama tiga tahun berikutnya. BCA menawarkan suku bunga KPR tetap 5,61 persen selama dua tahun, dilanjutkan cap (batas atas) 6,61 persen selama tiga tahun.

Setelah suku bunga kredit tetap berakhir kemudian dilanjutkan dengan suku bunga kredit mengambang. Artinya, ketika suku bunga acuan naik, suku bunga KPR juga akan naik. Itulah potensi risikonya. Celakanya, tatkala suku bunga acuan turun, akan tetapi ada bank yang tak menurunkan suku bunga KPR. Tentu nasabah dapat mengajukan penurunan suku bunga KPR kepada banknya karena itu merupakan hak nasabah.

Sebaliknya, KPR syariah menetapkan margin di depan sekitar 15 persen plus uang muka 15 persen. Tegasnya, KPR syariah menawarkan suku bunga kredit tetap sepanjang tenor kredit tanpa dipengaruhi perubahan (naik atau turun) suku bunga acuan. Itulah keunggulan KPR syariah yang akan segera digenjot perusahaan tekfin.

Antisipasi otoritas

Lantas, apa yang patut dilakukan OJK? Ketika diwawancarai Kompas, Wimboh Santoso selaku Ketua Dewan Komisioner OJK menyatakan bahwa the beauty dari tekfin adalah unregulated. Kalau diregulasi jadi tidak menarik (Kompas, 19/2/2018). Sudah semestinya bisnis tekfin perlu diatur dengan tetap memberikan ruang memadai bagi perusahaan tekfin untuk maju seiring dengan perkembangan teknologi.

Setiap lembaga yang menghimpun dana masyarakat dan melakukan simpan-pinjam tentu wajib diatur. Bersama Asosiasi FinTech Indonesia (AFTECH), OJK dapat mengatur jumlah kredit, tenor kredit, rencana siaga (contigency plan) dan manajemen risiko perusahaan tekfin.

Apalagi kini korporasi wajib mengumumkan pemilik manfaat sesuai dengan titah Peraturan Presiden (Perpres) Nomor 13/2018 tentang Penerapan Prinsip Mengenali Pemilik Manfaat dari Korporasi dalam rangka Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Tindak Pidana Pendanaan Terorisme. Pemilik manfaat adalah orang perseorangan yang dapat menunjuk atau memberhentikan direksi, dewan komisaris, pengurus, pembina atau pengawas pada korporasi, memiliki kemampuan untuk mengendalikan korporasi, berhak atas dan/atau menerima manfaat dari korporasi, baik langsung maupun tidak langsung, merupakan pemilik sebenarnya dari dana atau saham korporasi dan/atau memenuhi kriteria.

Menurut Perpres yang efektif berlaku 5 Maret 2018 itu, korporasi meliputi perseroan terbatas, yayasan, perkumpulan, koperasi, persekutuan komanditer, persekutuan firma dan bentuk korporasi lainnya. Untuk itu, Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) perlu mencermati arus dana perusahaan tekfin. Lho? Ingatlah, seperti bank, perusahaan tekfin pun dapat dimanfaatkan sebagai wadah yang empuk untuk tindak pidana pencucian uang dan terorisme.

PAUL SUTARYONO, PENGAMAT PERBANKAN & MANTAN ASSISTANT VICE PRESIDENT BNI

Sumber: Kompas, 6 April 2018