Mencetak uang untuk membantu APBN bukanlah tabu. Yang terpenting terukur dan wajar, tak perlu seagresif negara lain. Indonesia butuh suntikan dana untuk membantu masyarakat miskin, pekerja harian, dan dunia usaha.

Kata ”cetak uang” sering dikonotasikan negatif. Hal ini ada benarnya jika mengacu pada teori tokoh moneteris, Milton Friedman (1969), tentang helicopter money.

Menurut Friedman, jika bank sentral menambah suplai uang dengan mencetak uang baru, bisa menimbulkan kenaikan inflasi yang tinggi dan bisa berujung pada terjadinya stagnasi atau pertumbuhan ekonomi berjalan lambat. Lambatnya pertumbuhan ekonomi, yang disertai dengan tingginya inflasi, dikenal dengan istilah stagflasi.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Teori Friedman yang umurnya sudah tua, lebih dari 40 tahun, apakah masih relevan dengan era ekonomi modern saat ini? Apa betul mencetak uang secara berlebihan bisa menimbulkan kenaikan harga barang secara signifikan (inflasi tinggi)? Dengan menambah suplai uang di perekonomian, apakah mampu mendorong gerak roda perekonomian atau malahan mubazir karena perekonomian tetap saja lesu? Untuk itu, ada baiknya kita buka kembali lembaran memori krisis ekonomi global 2008.

Krisis ekonomi global 2008 telah menjadi salah satu peristiwa penting dalam peradaban perekonomian dunia. Sejarah mencatat jatuhnya Lehman Brothers sebagai bank investasi raksasa dan terbesar keempat di Amerika Serikat (AS).

Lehman Brothers telah menjadi korban kredit macet di sektor properti (subprime mortgage). Konon, katanya, merupakan kebangkrutan terbesar dalam sejarah perekonomian AS. Jadi, bisa dibayangkan betapa dasyatnya daya rusak Lehman Brothers terhadap ekonomi AS dan dunia saat itu.

Steroid negara maju

Krisis ekonomi 2008 sangat menguras sumber daya yang dimiliki oleh negara-negara di dunia dan menimbulkan kepanikan yang ekstrem. Bank sentral AS (The Fed) terpaksa mengambil langkah kebijakan moneter yang superlonggar.

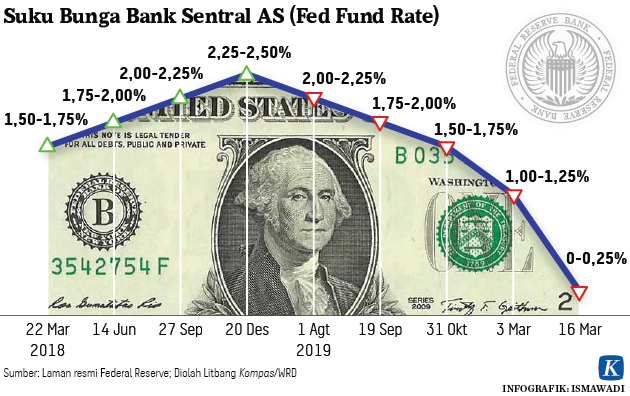

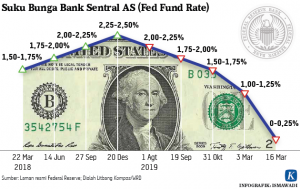

Dalam tempo singkat (16 bulan), The Fed terpaksa menurunkan suku bunga acuannya (FFR) hingga mendekati nol persen. FFR turun 5 persen dari 5,25 persen pada Agustus 2007 menjadi 0,25 persen pada Desember 2008. Saya kira, ini adalah steroid atau antibiotik pertama untuk menolong perekonomian AS yang terancam resesi.

Tidak cukup dengan penurunan suku bunga acuan yang sangat agresif. Bank sentral AS juga mengambil langkah kebijakan moneter longgar non-konvensional, yaitu quantitative easing (QE) atau disebut cetak uang (printing money). Bank sentral menambah suplai uang beredar di perekonomian AS sekitar 1,35 triliun dollar AS pada 2008, dari 0,89 triliun dollar AS pada 2007 menjadi 2,24 triliun dollar AS.

Angka yang sangat fantastis dan QE ini berlangsung cukup lama, hampir tujuh tahun, berakhir 2014. Terhitung penambahan uang beredar sekitar 3,61 triliun dollar AS selama periode 2008-2014. QE ini yang kemudian, menurut kami, sebagai antibiotik kedua.

Jadi, sangat jelas di sini, proses pemulihan ekonomi AS terkesan dipaksakan menggunakan dua steroid/obat kuat, bukannya didominasi ototnya sendiri secara alamiah. Hal ini terbukti membuat perekonomian AS tidak sehat, faktanya perekonomian AS akhirnya jatuh juga ke jurang resesi pada 2009.Ketergantungan perekonomian AS terhadap antibiotik suku bunga rendah dan QE begitu nyata terlihat ketika kedua antibiotik ditarik secara perlahan pada akhir 2015, di mana suku bunga acuan AS dinaikkan bertahap 0,25 persen menjadi 0,50 persen (Desember 2015). Sedangkan uang beredar mulai dikurangi sedikit demi sedikit, yaitu 0,01 triliun dollar AS (selama 2015).

Perekonomian AS mulai menunjukkan tanda-tanda stagnan dan melambat. Puncak perekonomian AS terjadi pada kuartal I-2019, tumbuh sekitar 2,7 persen, kemudian berangsur menurun dan semakin terpuruk saat pandemi Covid-19.

Antibiotik yang sama juga digunakan oleh bank sentral Eropa dan Jepang. Hasilnya bisa ditebak, setali tiga uang dengan AS. Uni Eropa dan Jepang sama-sama kesulitan memulihkan perekonomiannya dan juga terancam resesi.

Sebagai catatan, suku bunga acuan Uni Eropa nol persen sudah berada pada titik terendah. Sedangkan Jepang malahan negatif suku bunganya. Ini menjadi saksi bisu, bagaimana agresifnya kebijakan moneter longgar yang dilakukan oleh AS, Uni Eropa, dan Jepang.

Resesi ekonomi global 2020 tampaknya jauh lebih parah dibandingkan dengan krisis ekonomi dunia 2008. Pandemi Covid-19 terbukti sudah memorak-porandakan perekonomian dunia. Berbagai indikator ekonomi mengalami pemburukan signifikan.

Perdagangan dunia (ekspor dan impor), produksi manufaktur, penggunaan kapasitas produksi, penjualan ritel, tingkat kepercayaan konsumen, tingkat pengangguran, harga komoditas, dan banyak lagi indikator lain, semua menunjukkan tingkat keparahan yang hampir merata dan akut.

Belum ditemukannya vaksin Covid-19 menimbulkan ketidakpastian yang lebih tinggi dibandingan dengan krisis ekonomi global 2008. Tak ada yang bisa memastikan kapan, seberapa parah dan kuat dunia bisa bertahan melewati pandemi ini. Mungkin saja resesi kali ini seperti Depresi Besar (the Great Depression) 1930, bahkan bisa lebih parah?

Untuk mengatasi buruknya perekonomian global karena pandemi Covid-19 ini, ternyata digunakan resep yang sama seperti krisis 2008. Dunia kembali berharap bisa segera pulih dengan menggunakan dua antibiotik yang sama, yaitu suku bunga rendah dan QE agresif.

Suku bunga acuan diturunkan kembali secara agresif di sejumlah negara. Di sebagian besar negara maju, suku bunga acuan sudah mendekati nol, bahkan negatif seperti Jepang (minus 0,10 persen), Zona Euro (minus 0,50 persen, Denmark (minus 0,75 persen), dan Swiss (minus 0,75 persen). Ini artinya uang di tabungan semakin lama semakin tergerus/berkurang nilai nominalnya. Saking rendahnya suku bunga acuan, suku bunga riil pun negatif di sebagian besar negara (return dari investasi negatif).

Tidak cukup dengan suku bunga rendah, bank sentral negara maju juga membanjiri perekonomiannya dengan uang melalui kebijakan moneter QE. AS kembali melakukan kebijakan moneter QE superlonggar walau terbukti tidak manjur waktu mengatasi krisis ekonomi global 2008.

AS mencetak uang secara besar-besaran, jauh melebihi 2008. Aset The Fed tercatat 7,1 triliun dolllar AS per 26 Juni 2020 atau naik 2,9 triliun dollar AS dibandingkan dengan 2019. QE yang agresif tampaknya tak mempan menaikkan permintaan domestik AS.

Tren inflasi cenderung turun signifikan ke 0,12 persen pada Mei 2020 dari 2,3 persen Desember 2019. Teori Milton Friedman (MV = PQ, M = money supply atau uang beredar/suplai uang, V = velocity of money atau kecepatan peredaran uang, P = harga, dan Q = output) tak berlaku untuk perekonomian AS, juga negara maju lain (Eropa dan Jepang).

Ada beberapa penyebab gagalnya teori Friedman di AS, yaitu (1) velocity of money AS turun drastis dari 10,6 pada kuartal II-2008 menjadi 5,5 pada kuartal IV-2019. Ini artinya, daya ungkit uang beredar hanya setengahnya dari tahun 2008 dalam mendorong output perekonomian dan (2) masyarakat AS cenderung melakukan motif berjaga-jaga (precautionary motive) sehingga cenderung menabung dan tidak konsumtif. Hal ini terlihat dari tingkat tabungan yang meningkat signifikan sekitar 33 persen, tertinggi selama hampir 100 tahun perekonomian AS.

Cetak uang yang dilakukan oleh bank sentral AS tampaknya mubazir, selain tidak bisa mengungkit permintaan domestik (tecermin dari rendahnya inflasi, bahkan terancam deflasi). Tambahan uang beredar cenderung jadi bumerang karena uang yang ada mengalir ke pasar saham dan obligasi, tidak sepenuhnya bertahan di sektor riil. Hal ini menimbulkan risiko di kemudian hari, ada potensi gelembung (bubble) di pasar saham dan bisa menjadi bom waktu yang siap meledak sewaktu-waktu.

Cetak uang yang dilakukan oleh bank sentral AS tampaknya mubazir, selain tidak bisa mengungkit permintaan domestik (tecermin dari rendahnya inflasi, bahkan terancam deflasi). Tambahan uang beredar cenderung jadi bumerang karena uang yang ada mengalir ke pasar saham dan obligasi, tidak sepenuhnya bertahan di sektor riil. Hal ini menimbulkan risiko di kemudian hari, ada potensi gelembung (bubble) di pasar saham dan bisa menjadi bom waktu yang siap meledak sewaktu-waktu.

Tanda-tanda itu sudah ada ketika aset The Fed naik signifikan pada tahun ini, ternyata indeks aktivitas perekonomian AS bukannya naik, melainkan anjlok signifikan, yaitu negatif 7,6 persen pada 27 Juni 2020. Sedangkan harga saham Dow Jones Industrial (DJI) naik signifikan dari 18.591 pada 23 Maret 2020 ke 27.000-an pada Juni 2020.

Berbagi beban Kemenkeu-BI

Melihat pengalaman AS, apakah yang harus dilakukan Indonesia untuk menyelamatkan perekonomian yang lagi terpuruk karena pandemi Covid-19? Perlukah mencetak uang seperti yang dilakukan AS dan negara maju lainnya?

Indonesia tidak perlu latah mengikuti kebijakan QE secara agresif seperti yang dilakukan negara maju. Fundamental dan struktur perekonomian Indonesia jauh berbeda dibandingkan dengan AS atau negara maju lain. AS dalam situasi terperangkap menuju deflasi karena lemahnya permintaan. Penambahan suplai dollar AS dalam perekonomian tidak masalah buat AS karena dollar AS merupakan hard currency yang dipakai di seluruh dunia.

Indonesia memang membutuhkan dana yang besar untuk mengatasi pandemi Covid-19 agar bisa terhindar dari krisis ekonomi. Indonesia memerlukan ekstra dana untuk kesehatan, memberikan bantuan langsung tunai kepada masyarakat, dan bantuan likuiditas ke dunia usaha, khususnya UMKM.

Sementara itu, kemampuan APBN sangat terbatas dan tidak cukup membiayai perekonomian yang lagi lesu karena penerimaan pajak yang turun signifikan akibat lemahnya aktivitas ekonomi.

Dana stimulus ekonomi tak bisa hanya dibebankan kepada pemerintah karena penerbitan surat utang secara berlebihan akan mengakibatkan biaya yang sangat tinggi. Saya kira BI bisa berperan, bukan hanya menurunkan suku bunga acuannya, tapi bisa menambah suplai uang segar ke perekonomian (QE).

BI seharusnya mempunyai kapasitas yang mumpuni dalam menghitung seberapa besar menambah jumlah uang beredar agar bisa mendukung pemulihan ekonomi. Intinya jangan sampai kenaikan jumlah uang beredar di masyarakat berdampak pada kenaikan inflasi berlebihan. Inflasi tinggi adalah musuh ekonomi dan rakyat, mendorong kenaikan suku bunga, menekan nilai tukar rupiah terhadap dollar AS, serta naiknya imbal hasil obligasi RI.

Saya kira kapasitas ekspansi moneter BI masih cukup kuat. Modal BI tercatat Rp 3,7 triliun per Desember 2019 (jauh di atas persyaratan UU Nomor 3 Tahun 2004, di mana minimal modal BI adalah Rp 2 triliun) dan rasio modalnya sangat sehat sekitar 11,1 persen. Skenario berbagi beban antara Kementerian Keuangan dan BI untuk pemulihan ekonomi nasional menunjukkan solidnya kedua institusi ini.

Beban ini memang harus dibagi agar risikonya tidak terpusat di satu titik. Namun, tetap harus waspada risiko ke depannya, yaitu (1) monetisasi utang pemerintah bisa tidak terkendali karena peningkatan defisit fiskal dan (2) BI dipersepsikan kurang independen.

Reaksi wajar, ada banyak yang tidak setuju, kalau BI mencetak uang saat ini karena Indonesia pernah mengalami trauma saat krisis ekonomi 1998. Pada waktu itu, terjadi hiperinflasi sampai 58 persen dan terjadi moral hazard karena bank yang dibantu berperan sekaligus debitor sehingga semakin memperparah resesi ekonomi.

Kondisi sekarang, jauh berbeda dengan kondisi resesi 1998. Perbankan Indonesia jauh lebih baik dari sisi tata kelola (good corporate governance/GCG), mitigasi risiko, dan kinerja keuangannya.

Mencetak uang untuk membantu APBN bukanlah tabu. Yang terpenting terukur dan wajar, tak perlu seagresif negara lain. Indonesia butuh suntikan dana untuk membantu masyarakat miskin, pekerja harian yang pendapatannya turun signifikan, dan dunia usaha, khususnya UMKM. Peluang terjadinya moral hazard dapat kita hindari, asalkan dengan komitmen, disiplin, dan bertanggung jawab disalurkan kepada kelompok yang tepat serta niat baik yang tulus.

Anton Hendranata, Pengamat Ekonomi.

Sumber: Kompas, 24 Juli 2020