Jika Indonesia berhasil mengambil manfaat sebesar-besarnya dari penurunan harga minyak, dengan tetap memberikan iklim investasi yang menarik di sektor hulu migas, penurunan harga ini akan membawa berkah bagi kita.

KOMPAS/ABDULLAH FIKRI ASHRI–Pekerja mengecek tangki produksi minyak mentah di Stasiun Pengumpul PT Pertamina EP Asset 3 Jatibarang Field, Selasa (5/11/2019), di Sumberjaya, Kabupaten Majalengka, Jawa Barat.

KOMPAS/ABDULLAH FIKRI ASHRI–Pekerja mengecek tangki produksi minyak mentah di Stasiun Pengumpul PT Pertamina EP Asset 3 Jatibarang Field, Selasa (5/11/2019), di Sumberjaya, Kabupaten Majalengka, Jawa Barat.

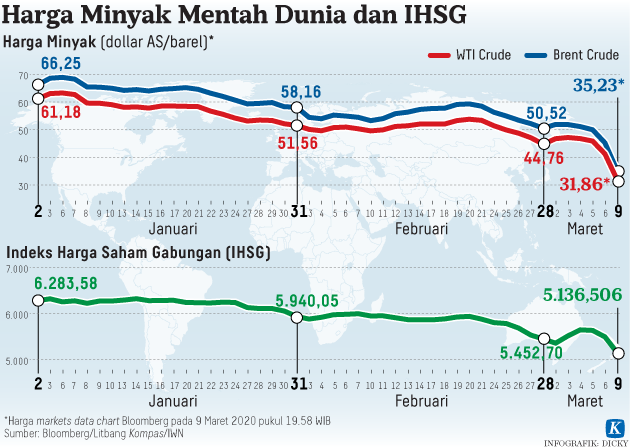

Di pasar minyak dunia, harga ditentukan oleh dua fenomena. Kedua fenomena itu adalah, pertama, hukum supply (penawaran) dan demand (permintaan), atau biasa disebut faktor ”fundamental”. Kedua, faktor ”psikologis” yang merupakan antisipasi pasar atas faktor nonfundamental, seperti geopolitik.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Pada kondisi ”normal”, faktor fundamental mendominasi sehingga harga lebih merefleksikan kondisi supply/demand serta pertumbuhan inventori. Jika suplai lebih besar daripada permintaan, inventori naik, harga akan turun, dan sebaliknya.

Faktor fundamental akan menentukan arah apakah harga akan turun atau naik, sedangkan faktor psikologis akan berpengaruh pada perubahan harga setiap saat. Semakin tinggi faktor psikologis, semakin besar perubahan harga.

Dalam kondisi ”tidak normal”, misalnya ketidakpastian tinggi karena Covid-19, faktor psikologis akan lebih mendominasi. Faktor ketidakpastian itu diperparah dengan tidak adanya kesepakatan Organisasi Negara-negara Pengekspor Minyak (OPEC), pada pertemuan terakhir 6 Maret 2020, bersama produsen besar lain (biasa disebut OPEC+), khususnya Rusia, untuk memotong tingkat produksi mereka (secara kolektif) sebesar 1,5 juta barel per hari (bph).

Sebelum ini OPEC+ selalu berhasil mencapai kesepakatan untuk memotong produksi dengan disiplin yang cukup baik, dengan Arab Saudi selalu berperan sebagai negara yang potongan produksinya paling tinggi. Ketidaksepakatan OPEC+ ini yang memicu harga anjlok.

Harga menjadi sangat rendah, jelas karena antisipasi suplai yang semakin berlebih, ditambah Covid-19 yang akan membawa pelemahan ekonomi global yang akan semakin mengurangi permintaan. Sebelum ini pertumbuhan permintaan global 1,0-1,5 juta bph setiap tahunnya. Pada 2020, Badan Energi Internasional (International Energy Agency/IEA) memproyeksikan pertumbuhan negatif sebesar hampir 100.000 bph.

Harga menjadi sangat rendah, jelas karena antisipasi suplai yang semakin berlebih, ditambah Covid-19 yang akan membawa pelemahan ekonomi global yang akan semakin mengurangi permintaan. Sebelum ini pertumbuhan permintaan global 1,0-1,5 juta bph setiap tahunnya. Pada 2020, Badan Energi Internasional (International Energy Agency/IEA) memproyeksikan pertumbuhan negatif sebesar hampir 100.000 bph.

Antisipasi pelemahan pasar semakin membesar sehingga pendulum meningkat dengan amplitudo tinggi ke arah super bearish. Akibat dominonya luar biasa terhadap bursa-bursa saham dunia, termasuk Indonesia yang terkoreksi cukup dalam sebesar minus 6,58 persen di penutupan Senin (9/3/2020).

Pendulum dengan amplitudo tinggi ini yang menyebabkan harga bisa menjadi roller coaster, antara rendah sekali di suatu kondisi tertentu, di mana pada saat lain pulihnya juga akan dibantu koreksi amplitudo sehingga harga bisa menjadi tinggi kembali, sebelum kondisi kembali ke ”normal”, di mana faktor fundamental kembali mendominasi.

Kondisi ”normal” berubah secara dinamis sesuai ekspektasi penawaran versus permintaan. Beberapa tahun lalu, sebelum harga anjlok di 2014, kondisi normal pernah ada di 80-100 dollar Amerika Serikat (AS) per barel. Saat ini, dengan kian besarnya produksi minyak ”non-konvensional” dari AS, kondisi normal berubah ke 55-75 dollar AS per barel.

Banyak media (Barat) yang menyatakan hal ini adalah ”perang harga”, khususnya antara Arab Saudi dan Rusia. Saya lebih berpendapat, hal ini merupakan kebijakan mempertahankan pangsa pasar. Sebab, masing-masing cukup percaya diri bisa bertahan karena biaya produksi mereka rendah.

Pangsa pasar penting untuk peran geopolitik, dan dengan demikian (harapannya) akan memaksa produsen dengan biaya tinggi, khususnya minyak non-konvensional di AS, menghentikan produksi mereka lebih dulu.

Kenyataan tidak akan semudah itu: ”who will blink first?” Pertanyaan selanjutnya: apakah harga sekarang akan kembali ke kondisi normal 55-75 dollar AS atau ke kondisi normal yang menjadi jauh lebih rendah, misalnya 30-50 dollar AS per barel? Kalaupun akan menguat lagi (rebound), berapa lama waktunya? Kemudian, apa akibatnya bagi Indonesia?

Kondisi pasar yang diantisipasi akan over-suplai berkepanjangan tak memberikan harapan cukup untuk terjadinya rebound dalam waktu singkat, terutama jika penanganan Covid-19 belum terlihat titik terangnya. Harga saat ini sudah sangat rendah, tetapi masih mungkin turun lagi dengan adanya sentimen negatif lanjutan.

Goldman Sachs memperkirakan, harga bisa turun ke 20 dollar AS per barel. Tak ada yang bisa meramalkan secara tepat pastinya, tetapi harga yang rendah seharusnya memicu pertumbuhan konsumsi lebih tinggi. Contohnya, setelah berkontraksi di 2020, IEA meramalkan pertumbuhan permintaan yang tinggi di 2021 sebesar lebih dari 2 juta bph.

Goldman Sachs memperkirakan, harga bisa turun ke 20 dollar AS per barel. Tak ada yang bisa meramalkan secara tepat pastinya, tetapi harga yang rendah seharusnya memicu pertumbuhan konsumsi lebih tinggi. Contohnya, setelah berkontraksi di 2020, IEA meramalkan pertumbuhan permintaan yang tinggi di 2021 sebesar lebih dari 2 juta bph.

Hal ini mungkin lebih merefleksikan keinginan dan harapan, tetapi bukan tidak mungkin terjadi jika penanganan Covid-19 relatif berhasil di semua negara terdampak.

Dengan demikian, pertumbuhan konsumsi diharapkan akan mengejar suplai, di mana kapasitas surplusnya diperkirakan 4-5 juta bph. Butuh waktu paling tidak dua hingga tiga tahun pertumbuhan konsumsi yang sehat, sekitar 1,5 juta bph per satu tahun, untuk permintaan bisa kembali mencapai kondisi setimbang.

Seiring dengan hal itu, harga bisa beranjak naik. Dengan persepsi cadangan migas non-konvensional masih cukup berlimpah dan biayanya bisa cukup kompetitif, katakan di level 30 dollar AS per barel, maka kemungkinan level ”new normal” akan berada di level yang relatif lebih rendah, di antara 45-65 dollar AS per barel.

Apalagi dengan prediksi semakin cepatnya kendaraan listrik, pada saatnya akan membatasi permintaan atas bahan bakar minyak (BBM) untuk sektor transportasi.

Dampak untuk Indonesia

Sebagai negara importir neto minyak, penurunan harga minyak membawa kabar yang cukup baik untuk Indonesia karena biaya pengadaan BBM menjadi turun. Demikian juga beban subsidi di Anggaran Pendapatan dan Belanja Negara (APBN), khususnya untuk minyak solar, minyak tanah, dan elpiji, akan turun karena asumsi yang digunakan oleh APBN jauh di atas dari harga saat ini.

Realisasinya tentu akan bergantung berapa harga rata-rata yang terjadi selama 2019. Sektor hilir migas, khususnya pengolahan, akan terbantu, paling tidak dalam jangka pendek, karena penurunan harga produk BBM tidak akan secepat penurunan harga minyak mentah.

REUTERS/AHMED YOSRI–Pejabat pasar saham Arab Saudi memperhatikan layar pasar saham yang menampilkan perusahaan minyak milik negara Arab Saudi, Aramco, setelah debut penawaran saham perdana perusahaan kepada publik (IPO) di pasar saham Riyadh, Arab Saudi, Rabu (11/12/2019).

Dengan adanya faktor Covid-19, terutama di China, beberapa pabrik hilir petrokimia di Indonesia mendapat ekstra permintaan untuk ekspor karena pasokan dari China sekarang terbatas. Sebaliknya, keekonomian di hulu migas menjadi kian berat.

Produksi (hulu) migas di Indonesia stagnan, bahkan untuk minyak cenderung menurun. Produksi dari lapangan Banyu Urip yang meningkat sampai ke level lebih dari 200.000 bph cukup menahan laju penurunan beberapa tahun terakhir, tetapi penurunan di lapangan minyak yang lain tidak dapat ditahan karena telah jauh melewati masa puncaknya.

Banyak geolog yang meyakini prospek migas di Indonesia masih ada, bahkan cukup baik, hanya saja penemuannya tidak seperti yang diharapkan: relatif kecil-kecil dan belum ada lagi lapangan minyak besar yang ditemukan.

Sayangnya, kita tak cukup menyadari hal ini sehingga alih-alih membuat kegiatan eksplorasi bergairah, malah membuat kondisi investasi hulu migas semakin semrawut dan belum ada tanda-tanda mengarah pada perbaikan. Sementara di luar sana penemuan cadangan-cadangan besar terjadi di negara yang sebelumnya tidak pernah terdengar, seperti Guyana.

Rencana Kementerian Energi dan Sumber Daya Manusia memberikan kebebasan bagi para pemain hulu migas memilih opsi apakah menggunakan formula gross-split atau cost recovery akan membantu, tetapi terobosan yang lebih luas untuk mengurangi ketidakpastian menjadi sangat diperlukan.

Dengan semakin menurunnya produksi migas, khususnya minyak bumi, pendapatan pemerintah dari migas akan semakin turun sejalan dengan anjoknya harga. Eksplorasi akan semakin tidak menarik karena perusahaan minyak bonafide akan lebih memprioritaskan lokasi yang lebih prospektif dan iklim investasi yang lebih baik.

KOMPAS/WAWAN H PRABOWO–Presiden Joko Widodo menyaksikan pengisian bahan bakar dengan menggunakan biodiesel 30% (B30) pada kegiatan peresmian implementasi energi baru terbarukan B30 di SPBU Pertamina, Jalan MT Haryono, Jakarta Selatan, Senin (23/12/2019).

KOMPAS/WAWAN H PRABOWO–Presiden Joko Widodo menyaksikan pengisian bahan bakar dengan menggunakan biodiesel 30% (B30) pada kegiatan peresmian implementasi energi baru terbarukan B30 di SPBU Pertamina, Jalan MT Haryono, Jakarta Selatan, Senin (23/12/2019).

Produksi akan terus turun karena pengembangan lapangan yang tadinya masih menarik bisa jadi akan merugi dengan harga yang semakin tertekan; termasuk dan terutama juga dengan lapangan gas yang keekonomiannya juga semakin menipis karena harga alternatifnya (baca: bahan bakar minyak) turun.

Membahas sektor gas menjadi menarik terutama dengan adanya upaya pemerintah menurunkan harga menjadi 6 dollar AS per juta metrik british thermal unit (MMBTU) di ”pintu konsumen” (plant gate). Kondisi over-suplai ternyata juga terjadi di sektor gas, termasuk untuk pasar liquefied natural gas (LNG). Harga acuan gas Henry Hub di AS sudah tertekan sejak beberapa lama, saat ini sebesar 1,8 dollar AS per MMBTU.

Membawa LNG dari AS ke Asia menjadi cukup kompetitif dengan harga sampai tujuan sekitar 6 dollar AS per MMBTU. Selain itu, potensi kapasitas suplai produsen LNG pun sedang meningkat, jauh lebih tinggi daripada permintaan sehingga harga spot LNG saat ini di pasar Asia jatuh menjadi sekitar 4 dollar AS per MMBTU. Artinya, harga gas pipa domestik 6 dollar AS per MMBTU belum cukup kompetitif, apalagi jika rencana penurunan harga ini terbatas cakupannya.

Ternyata, pasar LNG juga mengalami roller coaster juga walaupun amplitudonya tidak sebesar di minyak. Mungkin masih ingat kalau kita pernah menjual LNG ke China dan Korea dengan harga yang sangat murah, sekitar 4 dollar AS per MMBTU, karena kondisi pasar yang over-suplai atau ”buyers’ market”.

Sebaliknya, kita pernah juga menjual LNG dengan sangat mahal ke Jepang, Korea, dan Taiwan, di harga lebih dari 15 dollar AS per MMBTU. Sebab, selain harga minyak yang menjadi acuan tinggi (misal ICP di atas 100 dollar AS per barel), formulanya dalam bentuk rasio terhadap harga minyak (biasa disebut slope) juga tinggi, karena pada saat itu permintaan lebih tinggi daripada suplai, atau ”sellers’ market”.

Pada kondisi sekarang, pembeli gas yang sudah tanda tangan kontrak dengan harga tinggi terpaksa gigit jari karena tidak bisa memanfaatkan harga spot LNG yang rendah. Jika pengguna gas di Indonesia diperkenankan impor, harga LNG sekarang sangat kompetitif dibandingkan dengan pipa gas sekalipun. Juga bisa menjadi kesempatan untuk mengingat kontrak jangka panjang dengan harga yang lebih kompetitif dari gas pipa.

–Tangki timbun gas di Depot Filling Plant LPG Pertamina, Jakarta, Senin (5/11/2012).

–Tangki timbun gas di Depot Filling Plant LPG Pertamina, Jakarta, Senin (5/11/2012).

Menurunkan harga gas dalam negeri sejatinya adalah keniscayaan, termasuk untuk harga LNG domestik dari Bontang dan Tangguh. Rendahnya harga minyak juga akan menjadi tantangan untuk energi terbarukan. Harga biofuel akan relatif semakin mahal dibandingkan dengan harga BBM fosil sehingga keekonomiannya menjadi beban tambahan bagi harga BBM itu sendiri. Semua ini menjadi tantangan yang tidak mudah untuk diatasi.

Namun, seperti semua cobaan, kondisi ini juga membawa kesempatan untuk memperbaiki banyak hal. Beberapa kesempatan yang bisa diambil dari adanya penurunan harga minyak ini antara lain, pertama, ini kesempatan yang baik untuk mengalihkan kebijakan subsidi ke yang lebih tepat sasaran.

Kedua, kesempatan memperbaiki tata kelola sektor migas, khususnya untuk mencari terobosan guna memperbaiki iklim investasi di hulu ataupun hilir migas sehingga bisa meningkatkan daya saing serta produktivitas ekonomi secara luas.

Ketiga, kesempatan untuk mengkaji kembali semua asumsi dalam perencanaan dan menganalisis untuk setiap skenario yang bisa terjadi. Jika Indonesia berhasil melalui tantangan ini, yaitu mengambil manfaat sebesar-besarnya dari penurunan harga minyak, dengan tetap memberikan iklim investasi yang menarik di sektor hulu migas, penurunan harga ini akan membawa berkah bagi kita.

(Widhyawan Prawiraatmadja, Gubernur Indonesia untuk OPEC, 2015-2016)

Sumber: Kompas, 12 Maret 2020