Proses pemulihan ekonomi nasional adalah kerja besar, sehingga perlu kerja sama dan sinergi antara otoritas moneter, otoritas fiskal, otoritas jasa keuangan, dan sektor perbankan.

Teori dasar mikro ekonomi mengatakan jika suku bunga kredit turun maka pertumbuhan kredit akan naik. Tetapi mengapa teori ini tidak jalan di masa pandemi Covid-19? Apakah teorinya sudah usang ditelan zaman? Anomali atau kejanggalan apa yang menjadi penyebabnya? Kenapa keran penyaluran kredit perbankan tersendat tahun 2020? Padahal kredit adalah napas utama bisnis perbankan.

Kondisi ini menimbulkan dua kutub pandangan yang berbeda. Ada yang menyalahkan perbankan karena dianggap meninggalkan perekonomian yang sedang dalam kondisi sulit. Sedangkan pendapat lain melihat, pertumbuhan kredit mandek adalah hal yang wajar atau rasional karena permintaan kredit lemah. Lesunya permintaan kredit karena lemahnya aktivitas ekonomi akibat pandemi Covid-19.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

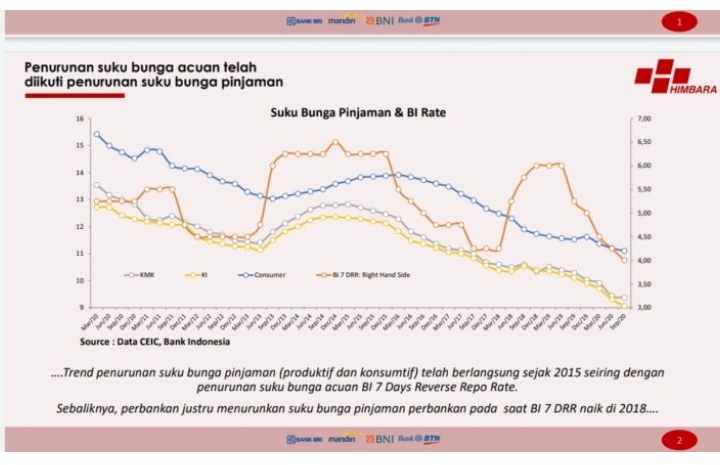

Bank Indonesia (BI) sudah menurunkan suku bunga acuannya (BI7DRR) sebesar 1,25 persen tahun 2020. Ini kemudian diikuti penurunan rata-rata suku bunga simpanan sebesar 1,43 persen. Dan dilanjutkan dengan penurunan suku bunga kredit investasi sebesar 0,94 persen, kredit modal kerja sebesar 0,77 persen, dan kredit konsumsi sebesar 0,61 persen.

Namun sayangnya, penurunan suku bunga kredit ini tidak bisa memacu kredit, pertumbuhan kredit malahan tercatat minus 2,4 persen tahun 2020.

Tren perlambatan kredit ini sebenarnya sudah kelihatan sejak awal 2019, namun semakin drop akibat pandemi Covid-19. Tercatat pertumbuhan kredit hanya 6,1 persen pada 2019, dari 11,8 persen tahun 2018. Padahal, tren suku bunga kredit terus menurun, baik untuk kredit modal kerja, bahan baku, dan konsumsi. Oleh karena itu, menarik disimak secara detail anomali dari fenomena kredit yang tidak umum ini.

Untuk itu, mari kita bedah bersama, faktor apa saja yang memengaruhi pertumbuhan kredit di Indonesia secara detail menurut segmennya (mikro, kecil, menengah, besar, dan rumah tangga).

Dengan menggunakan model ekonometrika, dapat dibuktikan bahwa pertumbuhan kredit setiap segmen secara statistik signifikan dipengaruhi oleh (1) konsumsi rumah tangga, (2) daya beli masyarakat, (3) suku bunga kredit, (4) persentase kredit macet (NPL), dan (5) penjualan eceran.

Dari kelima variabel tersebut, ternyata pertumbuhan kredit sangat responsif terhadap pertumbuhan konsumsi rumah tangga dan daya beli masyarakat dibandingkan ketiga variabel yang lain, yang tercermin dari elastisitasnya. Sebagai contoh, pertumbuhan kredit segmen mikro, nilai elastisitas konsumsi rumah tangga terhadap kredit sangat tinggi yaitu 1,16, diikuti oleh daya beli masyarakat sebesar 1,07, kemudian penjualan eceran 0,24.

Sedangkan suku bunga kredit dan NPL pada urutan terakhir dan nilai elastisitasnya sangat rendah, masing-masing minus 0,07 dan minus 0,06. Nilai elastisitas 1,16 artinya jika konsumsi rumah tangga naik 1 persen maka pertumbuhan kredit naik 1,16 persen. Sebaliknya, nilai elastisitas minus 0,07 artinya jika suku bunga kredit turun 1 persen, maka pertumbuhan kredit akan naik hanya 0,07 persen.

Dari contoh kedua interpretasi nilai elastisitas ini sangat jelas bahwa daya dorong konsumsi rumah tangga terhadap pertumbuhan kredit, jauh lebih besar dibandingkan penurunan suku bunga kredit.

HIMBARA—Data yang diolah Himbara menunjukan grafik penurunan suku bunga perbankan terjadi sejalan dengan penurunan suku bunga kredit.

HIMBARA—Data yang diolah Himbara menunjukan grafik penurunan suku bunga perbankan terjadi sejalan dengan penurunan suku bunga kredit.

Mendongkrak permintaan dan daya beli

Pertanyaannya adalah, apakah penurunan suku bunga kredit tidak penting untuk mendorong pertumbuhan kredit? Tentu saja diperlukan dan ada gunanya.

Penurunan bunga acuan BI adalah penting dan dibutuhkan pada saat pandemi Covid-19, agar pertumbuhan kredit tidak jatuh lebih dalam. Penurunan suku bunga kredit adalah syarat perlu agar pertumbuhan kredit bisa meningkat.

Namun sayangnya, tidak cukup mengakselerasi pertumbuhan kredit. Jika kita mau mengakselerasi pertumbuhan kredit, syarat kecukupan dan tambahannya adalah dorong kenaikan pertumbuhan konsumsi rumah tangga dan daya beli masyarakat secara signifikan. Jika ini tidak terjadi, rasanya akan sulit berharap pertumbuhan kredit akan pulih dengan cepat ke depannya.

Oleh karena itu, mendongkrak kembali permintaan masyarakat dan daya belinya, serta pengendalian pandemi Covid-19 adalah kunci utama mendorong pertumbuhan kredit.

Stimulus ekonomi melalui dana Pemulihan Ekonomi Nasional (PEN) 2021 masih sangat dibutuhkan. Bantuan sosial, bantuan langsung tunai, dan program padat karya adalah jalan terbaik, cepat, dan relatif mudah implementasinya di lapangan. Hal ini cukup efektif mendorong kembali belanja masyarakat level bawah karena kecenderungan mengonsumsi (marginal propensity to consume/MPC)-nya tinggi.

Masyarakat level bawah dan rentan miskin jika mendapatkan uang akan langsung dibelanjakan untuk memenuhi kebutuhan hidup sehari-harinya.

Pengalaman tahun 2020 menjadi pelajaran berharga agar realisasi dana PEN 2021 lebih baik dibandingkan 2020. PEN 2021 harus bisa mengakselerasi permintaan yang relatif lemah di 2020. Realokasi anggaran ke sektor yang terbukti ampuh mendorong permintaan domestik menjadi hal yang tidak bisa di tawar lagi.

Tantangan perbankan

Kondisi ekonomi ini, tentunya menjadi tantangan dunia perbankan untuk menjadi bagian solusi pemulihan ekonomi, bukan menjadi bagian dari masalah itu sendiri. Bahkan jangan sampai menambah masalah pada perekonomian yang sedang pulih. Melihat perubahan perilaku masyarakat selama pandemi dan adanya bias dalam pemulihan ekonomi. Ada baiknya perbankan harus lebih aktif dan bergerak untuk menyalurkan kredit dengan mitigasi risiko yang terukur.

Di sisi lain, aktivitas perekonomian pasca-pandemi bersifat contactless economy (minim kontak), sehingga sektor perbankan harus memperkuat digitalisasi layanan. Pasca-pandemi juga akan mengubah pola bisnisnya, sehingga perbankan juga akan beroperasi lebih gigih (beyond conventional and extra miles) dengan berbagai inovasi layanan nasabah seperti pendampingan.

Proses pemulihan ekonomi nasional adalah kerja besar, sehingga perlu kerja sama dan sinergi antara otoritas moneter, otoritas fiskal, otoritas jasa keuangan, dan sektor perbankan. Bank adalah sektor jasa, yang sifatnya hanya melayani dan mendukung sektor riil. Rasanya sulit berharap bank sebagai pembuka awal atau inisiator untuk bergeraknya sektor riil atau sektor produksi.

Saya tutup tulisan ini dengan ilustrasi Christian Ronaldo (CR7). CR7 hampir bisa dipastikan kalau bermain akan tampil habis-habisan (all out), terus berlari sepanjang laga sampai detik-detik terakhir peluit di semprit, dan fokus mencetak gol sebanyak mungkin.

Bagaimana seandainya CR7 bertanding di lapangan yang kualitasnya buruk, tanahnya bergelombang dan rumputnya botak-botak di sana sini. Hampir bisa dipastikan CR7 akan main sangat buruk dan penuh dengan keraguan, bahkan mungkin mainnya ogah-ogahan karena takut cedera parah.

Kalau saya jadi manajernya, saya tak akan menurunkan CR7 bermain karena kuatir kehilangan aset yang sangat berharga dan mungkin tak bisa bermain lagi sampai akhir kompetisi. Beda halnya dengan pemain amatir yang sekadar hobi saja, dia akan tetap bermain di lapangan yang kurang bagus, tanpa memperhitungkan risikonya.

Beginilah kredit perbankan saat ini, mengapa pertumbuhannya tidak sesuai seperti yang diharapkan. Perbankan lebih memilih bermain di lapangan yang layak, supaya tak menambah masalah dan memperkeruh perekonomian ke depannya. Perbankan bukanlah pemain amatir, perbankan adalah CR7. Jadi itulah pilihan rasional bank untuk ‘sementara waktu’, yang sangat peduli dengan pemulihan ekonomi yang fondasinya semakin kuat ke depannya.

Anton Hendranata, Chief Economist PT. Bank Rakyat Indonesia (Persero) Tbk, Research Director of BRI Research Institute.

Editor: YOHANES KRISNAWAN

Sumber: Kompas, 13 Februari 2021