Penggunaan uang elektronik dalam kegiatan ekonomi masyarakat kian masif. Transaksi kian banyak yang bisa dibayar menggunakan uang elektronik, terutama berbasis kode baca cepat. Berdasarkan data Bank Indonesia, per Agustus 2019, ada 250.477.938 uang elektronik yang beredar di masyarakat, baik berbasis server maupun berbasis cip. Adapun nilai transaksinya pada Agustus 2019 sebesar Rp 12,878 triliun yang terdiri dari 492,317 juta transaksi.

Di dinding toko kelontong atau warung makanan sudah jamak ditemui deretan kertas berisi kode baca cepat. Sama halnya di meja kasir, mesin pembaca data elektronik atau EDC berjajar dengan papan kode baca cepat. Konsumen yang akan membayar transaksi cukup memindai kode tersebut, kemudian menuntaskan proses pembayaran menggunakan telepon seluler cerdas.

KOMPAS/PRIYOMBODO–Selain pembayaran tunai, pedagang di pasar segar BSD, Tangerang Selatan, Banten, telah familiar menerima pembayaran dengan uang elektronik dari sejumlah perusahaan melalui penggunaan kode baca cepat (QR Code), Kamis (19/9/2019). Layanan teknologi finansial di bidang pembayaran terus bertumbuh dan menjadi salah satu subsektor terbesar di industri teknologi keuangan. Para pengembang layanan berusaha menciptakan kategori penggunaan baru yang semakin dekat dengan kehidupan sehari-hari warga.

KOMPAS/PRIYOMBODO–Selain pembayaran tunai, pedagang di pasar segar BSD, Tangerang Selatan, Banten, telah familiar menerima pembayaran dengan uang elektronik dari sejumlah perusahaan melalui penggunaan kode baca cepat (QR Code), Kamis (19/9/2019). Layanan teknologi finansial di bidang pembayaran terus bertumbuh dan menjadi salah satu subsektor terbesar di industri teknologi keuangan. Para pengembang layanan berusaha menciptakan kategori penggunaan baru yang semakin dekat dengan kehidupan sehari-hari warga.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Proses pembayaran berlangsung singkat dan praktis. Tidak ada lagi kesibukan mencari uang kembalian. Yang terjadi, kesibukan konsumen bergeser jadi mempertimbangkan layanan pembayaran yang akan digunakan. Pilihan konsumen akhirnya berdasarkan kepraktisan dan iming-iming imbal tunai.

Pembayaran menggunakan uang elektronik berbasis server atau kerap disebut dompet elektronik ini tak hanya disediakan gerai di mal atau pusat perbelanjaan. Toko atau warung di pasar modern, minimarket, bahkan gerobak makanan di kaki lima sudah menyediakan sistem pembayaran ini. Lagi-lagi, konsumen disodori pilihan untuk membayar. Dompet elektronik jadi pilihan untuk membayar dengan uang pas tanpa sibuk memikirkan uang kembalian.

Pembayaran menggunakan uang elektronik berbasis server atau kerap disebut dompet elektronik ini tak hanya disediakan gerai di mal atau pusat perbelanjaan. Toko atau warung di pasar modern, minimarket, bahkan gerobak makanan di kaki lima sudah menyediakan sistem pembayaran ini. Lagi-lagi, konsumen disodori pilihan untuk membayar. Dompet elektronik jadi pilihan untuk membayar dengan uang pas tanpa sibuk memikirkan uang kembalian.

Kekhawatiran sebagian konsumen bahkan mulai bergeser, bukan lagi khawatir tidak membawa dompet, namun kini khawatir lupa membawa telepon seluler.

Bagi penjual, seperti Sunita, pemilik warung jamu tradisional di Pasar Modern BSD, Tangerang Selatan, Banten, sistem pembayaran secara elektronik sama artinya dengan menyediakan pilihan bagi konsumennya. Konsumen dapat memilih untuk membayar secara tunai maupun menggunakan dompet elektronik.

KOMPAS/PRIYOMBODO–Tanda menerima pembayaran dari berbagai uang elektronik menghiasi gerai minuman di pusat perbelanjaan di kawasan Kuningan, Jakarta Selatan, 22 Juni 2019. Kepraktisan dan iming-iming imbal tunai menjadikan penggunaan uang elektronik meluas.

Tak hanya secara luar jaringan, pembelian di layanan pasar dalam jaringan (daring) juga sudah mengakomodasi pembayaran menggunakan dompet elektronik. Dengan demikian, belanja daring di gawai benar-benar tak perlu bergeser dari kursi. Tinggal pencet-pencet layar di ponsel, transaksi pembayaran pun beres.

Di Blibli.com, misalnya, konsumen bisa membayar belanjaan mereka menggunakan LinkAja, Go-Pay, dan Sakuku. Pilihan sistem pembayaran menggunakan uang elektronik ini menjadi alternatif selain membayar secara transfer, kartu kredit, di minimarket yang bekerja sama, atau membayar saat barang diterima.

Bahkan, Badan Amil Zakat Nasional (Baznas) juga menyediakan pembayaran menggunakan kode baca cepat, selain secara transfer dan pembayaran daring. Masyarakat yang hendak menunaikan kewajiban zakat bisa memilih layanan Go-Pay, OVO, dan LinkAja yang disediakan di laman Baznas. Kode baca cepat yang muncul di layar komputer tinggal dipindai menggunakan ponsel. Selesaikan transaksi, beres.

Bahkan, Badan Amil Zakat Nasional (Baznas) juga menyediakan pembayaran menggunakan kode baca cepat, selain secara transfer dan pembayaran daring. Masyarakat yang hendak menunaikan kewajiban zakat bisa memilih layanan Go-Pay, OVO, dan LinkAja yang disediakan di laman Baznas. Kode baca cepat yang muncul di layar komputer tinggal dipindai menggunakan ponsel. Selesaikan transaksi, beres.

Berdasarkan data Bank Indonesia, saat ini ada 39 penerbit uang elektronik. Konsekuensinya, makin banyak ragam kode baca cepat yang disediakan penyedia jasa sistem pembayaran uang elektronik.

Untuk itu, BI menerbitkan Standar Kode Baca Cepat Indonesia (QRIS). Setiap penyedia layanan uang elektronik mesti mengikuti standar ini, paling lambat 1 Januari 2020. Penerapannya, menurut BI, membuat penyelenggara jasa sistem pembayaran berbasis kode baca cepat di Indonesia saling terhubung.

Tren global dan Indonesia

Managing Director, Financial Services Lead di Accenture Indonesia, Bhavana Vatvani, menyampaikan, berdasarkan temuan Accenture, teknologi finansial pembayaran yang paling matang di Indonesia adalah uang elektronik. Meskipun demikian, sampai saat ini, uang elektronik masih berusaha mencari nilai yang tepat bagi pelanggan.

”Yang menarik di Indonesia, insentif transaksi berdasarkan kegunaan pembayaran. Hal ini dapat dijumpai di jenis jasa transportasi umum dan pengiriman makanan,” katanya.

KOMPAS/DEWI INDRIASTUTI–Beberapa uang elektronik berbasis server dan cip yang terbit di Indonesia, Mei 2019.

KOMPAS/DEWI INDRIASTUTI–Beberapa uang elektronik berbasis server dan cip yang terbit di Indonesia, Mei 2019.

Pada 2017, Accenture pernah merilis laporan Driving survei The Future of Payments: 10 Mega Trends. Laporan survei ini menyasar 1.500 konsumen di Amerika Serikat dan Kanada. Sepuluh tren yang memengaruhi perkembangan sistem pembayaran adalah generasi Z, pengalaman konsumen, perangkat bergerak, revolusi penghargaan ke pengguna, dan efek jaringan. Selain itu, tren teknologi finansial dan peleburan bank, kode komputer, kebutuhan pembayaran di mana-mana, penipuan, serta inovasi infrastruktur pembayaran yang saling menggantikan.

Bhavana mengemukakan, ada hal yang berbeda dari tren di Indonesia dan global. Persamaannya, penetrasi internet memengaruhi adopsi teknologi finansial pembayaran.

Perbedaannya, tekfin pembayaran di Indonesia untuk melayani paradoks pasar. Di satu sisi, penetrasi internet di Indonesia tinggi. Di sisi lain, penetrasi akses layanan finansial masih rendah.

Di seluruh dunia, ada sekitar dua miliar warga yang belum terlayani akses perbankan atau biasa disebut ”unbanked”. Di Indonesia, sebagian warga tinggal terlalu jauh dari layanan bank. Ada warga yang menganggap kepemilikan rekening bank terlalu mahal. Keberadaan teknologi finansial, seperti pembayaran, bisa memperkecil kesenjangan.

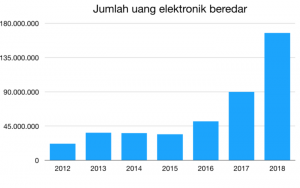

sumber: Bank Indonesia

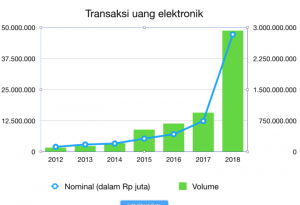

sumber: Bank Indonesia

”Uniknya di Indonesia, meskipun ada masyarakat yang cukup banyak tidak memiliki rekening di bank, ternyata 60 persen memiliki akses ponsel pintar dan perangkat akses internet di rumah,” katanya.

Di negara maju, perkembangan tekfin pembayaran berangkat dari ide mempermudah layanan. Sebagian besar variasi jasa fasilitas transaksi yang ditawarkan teknologi finansial dihubungkan dengan kartu kredit sehingga bisa memperbaiki penilaian kredit warga.

Edukasi

Berdasarkan survei Asosiasi Penyelenggara Jasa Internet Indonesia, ada 171,17 juta pengguna internet di Indonesia pada 2018. Rata-rata pengguna mengakses internet selama 3-4 jam per hari.

Chief Financial Officer Bukalapak Natalia Firmansyah berpendapat, kehadiran QRIS dapat mendukung pelaku usaha mikro, kecil, dan menengah (UMKM) naik kelas. Selama ini, UMKM berkontribusi sekitar 60 persen terhadap perekonomian Indonesia. Jika implementasi tekfin terus didorong, peran UMKM meningkat.

Chief Financial Officer Bukalapak Natalia Firmansyah berpendapat, kehadiran QRIS dapat mendukung pelaku usaha mikro, kecil, dan menengah (UMKM) naik kelas. Selama ini, UMKM berkontribusi sekitar 60 persen terhadap perekonomian Indonesia. Jika implementasi tekfin terus didorong, peran UMKM meningkat.

Bukalapak berperan sebagai agregator antara penyedia jasa sistem pembayaran dan mitra Bukalapak dalam penyelenggaraan layanan pembayaran berbasis QRIS. Penyedia jasa sistem pembayaran yang sudah bekerja sama dengan Bukalapak adalah OVO, LinkAja, Go-Pay, DANA, Sakuku milik BCA, dan Go Mobile dari Bank CIMB Niaga.

Sementara CEO LinkAja Danu Wicaksana menilai, realisasi pembayaran nontunai menggunakan QRIS memerlukan edukasi dan persiapan infrastruktur yang matang, baik di Jawa maupun di luar Jawa. Sampai dengan Agustus 2019, sekitar 30 juta orang terdaftar sebagai pengguna LinkAja.

Chief Communications Officer DANA Chrisma Albandjar mengatakan, DANA gencar menyosialisasikan pembayaran nontunai berbasis QRIS. Pendekatan yang dilakukan tim DANA adalah mengenalkan pemakaian QRIS untuk transaksi sehari-hari.

Chief Communications Officer DANA Chrisma Albandjar mengatakan, DANA gencar menyosialisasikan pembayaran nontunai berbasis QRIS. Pendekatan yang dilakukan tim DANA adalah mengenalkan pemakaian QRIS untuk transaksi sehari-hari.

Hingga akhir Juni 2019, pengguna DANA mencapai 20 juta orang dengan rata-rata 1,5 juta transaksi setiap hari. Sekitar 15.000 mitra pedagang telah bekerja sama dengan DANA.–MEDIANA/DEWI INDRIASTUTI

Sumber: Kompas, 17 Oktober 2019